О поселении

Информация для населения

Приём граждан

Экономика и финансы

Разное

|

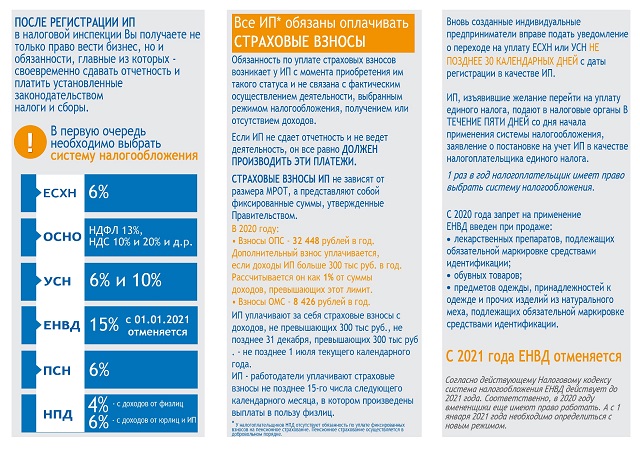

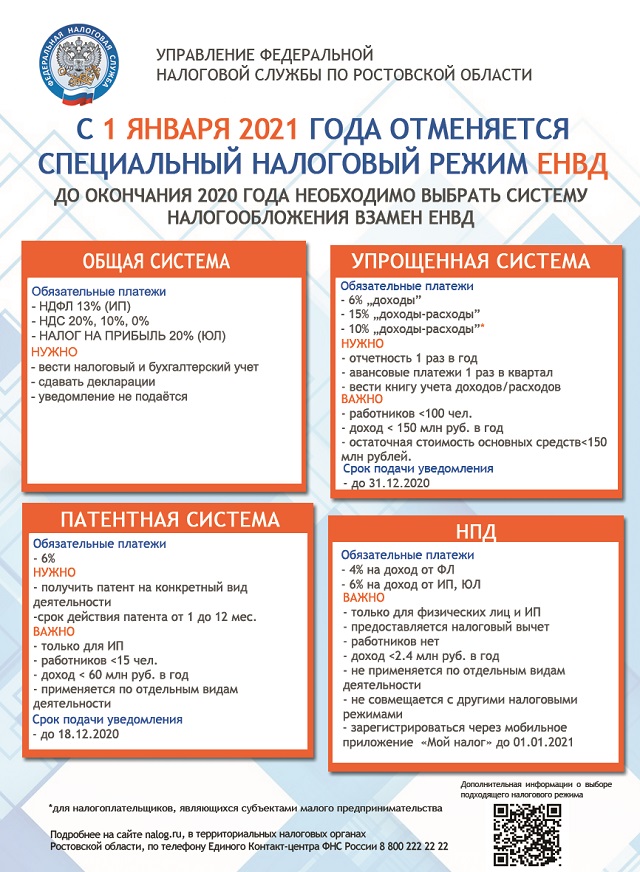

С 1 января 2021 года система налогообложения в виде единого налога на вмененный доход (ЕНВД) не применяется (Федеральный закон от 29.06.2012 № 97-ФЗ).

Для применения в 2021 году упрощенной системы налогообложения (УСН) необходимо до 31 декабря 2020 года подать в налоговый орган уведомление о переходе на УСН.

Для применения с января 2021 года патентной системы налогообложения (ПСН) индивидуальным предпринимателям необходимо до 31 декабря 2020 года подать в налоговый орган заявление о выдаче патента.

Для применения с января 2021 годаспециального налогового режима «Налог на профессиональный доход» индивидуальным предпринимателям,не имеющим наемных работников по трудовому договору, необходимо до 01 января 2021 года зарегистрироваться.

Организации и индивидуальные предприниматели, не перешедшие с 01.01.2021 с ЕНВДна иные специальные налоговые режимы, будут автоматически с указанной датысняты с учета в качестве налогоплательщиков ЕНВДи переведены на общий режим налогообложения.

Подробности можно узнать на сайте ФНС России (гиперссылка).

Подобрать подходящий режим налогообложения можно с помощью сервиса, размещенного на сайте ФНС России (гиперссылка).

Противодействие коррупции

Антитеррористическая деятельность

Полезные ресурсы